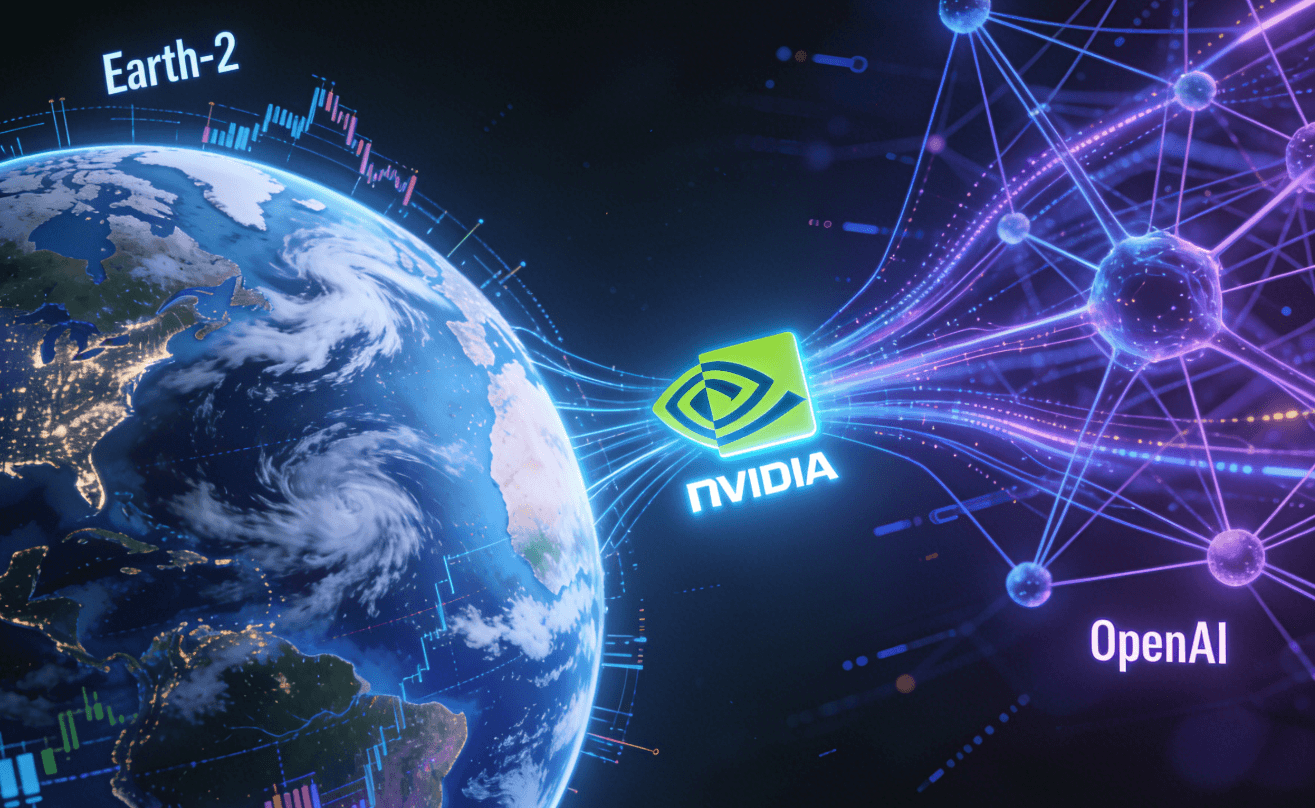

2025年9月,当黄仁勋与奥特曼共同宣布”史上最大AI计算项目”时,一场关于AI核心命脉的掌控战已悄然升级。英伟达承诺向OpenAI分期投资最高1000亿美元,建设至少10吉瓦的算力基础设施;几乎同一时间,其Earth-2气候数字孪生云平台正在全球范围内落地,从台湾气象部门到TheWeatherCompany,从2公里分辨率极端天气预测到生成式AI气候模拟。

这不是简单的业务扩张,而是一盘”算力霸权+数据主权”的大棋。当OpenAI的每一代GPT模型都在英伟达GPU上训练,当全球气象数据通过Earth-2平台汇聚到英伟达的云基础设施,这家芯片巨头正在构建一个从硬件到软件、从模型到数据、从地面到太空的AI帝国。

一、Earth-2:气候数据的”收割机”

Earth-2不是一款产品,而是一个全栈开放的气候数字孪生云平台,这个定位本身就暴露了英伟达的野心。

技术层面的”降维打击”

Earth-2的核心是CorrDiff生成式AI模型,基于扩散模型技术,能将传统数值天气预报的分辨率提升12.5倍,能耗降低3000倍。这意味着什么?传统超级计算机需要数小时完成的全球气候模拟,Earth-2能在数秒内生成,且分辨率达到惊人的2公里级,足以精确预测单个台风的路径、城市热岛效应、局部极端降雨。

更关键的是交互式可视化。通过NVIDIAOmniverse和OpenUSD框架,科学家可以在浏览器中实时探索全球天气数据,像操作游戏一样缩放、旋转、叠加不同图层。这种”游戏化”的数据交互,极大降低了气象分析的专业门槛,也意味着更多行业(农业、保险、能源、物流)可以被纳入Earth-2的客户名单。

商业层面的”数据虹吸”

Earth-2的商业模式看似是”卖算力”,实则是数据收割。平台集成了FourCastNet、Pangu-Weather、GraphCast等多种AI气象模型,支持科学家上传自有数据训练定制化模型。当全球气象机构、科研院所、农业巨头将数据接入Earth-2,英伟达实际上构建了一个气候数据的”中央厨房”,数据的汇聚、清洗、标注、训练,都在英伟达的云端完成。

TheWeatherCompany和台湾气象部门成为首批采用Earth-2云API的机构,这不仅是技术验证,更是标杆效应。当这些权威机构背书,更多国家的气象部门将被迫接入,否则就面临”算力落后→预测精度落后→灾害应对落后”的连锁劣势。这种技术依赖的锁定效应,正是英伟达想要的。

战略层面的”气候主权”

黄仁勋的表述颇具深意:”Earth-2将帮助我们更好地应对极端天气,使我们可以采取行动以缓解极端天气的影响。”这句话的潜台词是:掌握气候预测能力,就是掌握应对气候变化的话语权。

在全球气候治理中,预测模型的精度直接影响碳排放权分配、灾害责任认定、国际援助规模。当Earth-2成为全球最精确的气候模拟平台,其输出的数据将成为”事实标准”,影响政制定和国际谈判。这种”数据即权力”的逻辑,与OpenAI通过ChatGPT影响信息传播的路径异曲同工。

二、投资OpenAI:算力霸权的”终极绑定”

如果说Earth-2是”数据收割机”,那么投资OpenAI就是算力霸权的”保险栓”。

从”供应商”到”股东”的身份跃迁

英伟达与OpenAI的关系经历了三次升级:2016年,黄仁勋亲手交付首台DGX-1超算,英伟达是硬件供应商;2024年10月,英伟达参与OpenAI66亿美元融资,投入1亿美元,成为财务投资者;2025年9月,双方签署意向书,英伟达承诺最高1000亿美元投资,换取OpenAI长期租赁英伟达芯片并锁定股权,这是战略绑定。

这种绑定的精妙之处在于”循环套利”:英伟达投资OpenAI→OpenAI用这笔钱采购英伟达GPU→英伟达收入增加、股价大涨→投资浮盈反哺更多投资。这是一个完美的资本闭环,英伟达既是”庄家”又是”玩家”。

“星门计划”的算力垄断

OpenAI的”星门”(Stargate)计划需要在全球部署至少10吉瓦的AI算力,相当于10个大型核电站的输出功率。第一吉瓦将采用英伟达VeraRubin平台(下一代GPU架构),2026年下半年上线。这意味着,未来5年全球最大规模的AI算力基础设施,将由英伟达独家供应。

更深远的影响在于技术标准的制定。当OpenAI的模型成为全球AI应用的”默认选择”,其训练和推理所依赖的英伟达GPU架构,就成为事实上的行业标准。其他芯片厂商(AMD、Intel、自研ASIC)要想进入这一生态,必须兼容英伟达的CUDA软件栈,这正是英伟达20年积累的护城河。

风险与博弈:1000亿美元背后的变数

然而,这笔”世纪交易”并非一帆风顺。2026年初,传闻称英伟达内部对1000亿美元投资存疑,黄仁勋私下批评OpenAI”商业上缺乏纪律性”,担忧其面临谷歌、Anthropic的激烈竞争。最终,投资规模可能缩减至200亿美元级别。

这种”犹豫”恰恰揭示了英伟达战略的审慎性:既不愿错失OpenAI这一最大客户,又不愿过度押注单一技术路线。因此,英伟达同时投资了OpenAI的竞争对手xAI(60亿美元)、CoreWeave(GPU云服务)、Nscale(数据中心),”不把鸡蛋放在一个篮子里”。

三、双布局的”化学反应”:数据+算力的闭环

Earth-2与投资OpenAI,看似是两个独立项目,实则是同一战略的一体两面。

数据与算力的相互强化

Earth-2产生的海量气候数据,需要强大的算力进行训练和推理;OpenAI的GPT模型,可以被用于优化Earth-2的预测算法(如自然语言查询气候数据、自动生成灾害预警文本)。两者结合,形成”数据→算力→模型→更多数据”的飞轮。

跨领域的技术迁移

OpenAI在多模态AI、强化学习上的突破,可以直接应用于Earth-2的气候模拟;Earth-2在物理仿真、科学计算上的积累,也能反哺OpenAI的模型训练(如理解物理世界的常识)。这种技术协同,让英伟达在”通用AI”和”科学AI”两个赛道都占据制高点。

客户网络的交叉销售

OpenAI的企业客户(金融、医疗、教育)可能需要气候风险分析服务;Earth-2的气象机构用户可能需要AI助手处理数据。英伟达可以通过”算力平台+应用生态”的组合,向同一客户销售更多服务,提升单客户价值(ARPU)。

四、掌控”核心命脉”的三重逻辑

英伟达的双布局,本质上是在掌控AI时代的三重核心命脉:

第一重:算力命脉

通过投资OpenAI、CoreWeave、Nscale等,英伟达锁定了全球AI算力需求的60%以上。当其他云厂商(谷歌、亚马逊、微软)试图自研ASIC芯片时,英伟达通过股权绑定,确保这些”反叛者”仍在其生态内循环,”你造芯片是为了摆脱我,但我投资你让你离不开我”。

第二重:数据命脉

Earth-2汇聚全球气象数据,OpenAI积累人类知识数据,两者结合覆盖物理世界+数字世界的全维度数据。在AI时代,数据是新的石油,而英伟达正在建设最大的”炼油厂”。

第三重:标准命脉

CUDA软件栈、Omniverse数字孪生平台、AI模型训练框架,英伟达正在构建AI开发的”操作系统”。当开发者习惯在这些平台上工作,迁移成本将高到不可承受,形成”赢者通吃”的锁定效应。

五、挑战与反制:霸权背后的裂缝

英伟达的帝国并非无懈可击。

电力瓶颈的”硬约束”

10吉瓦的算力基础设施需要惊人的电力支持。美国2025年已面临73.2吉瓦的电力缺口,若数据中心增长超预期,缺口可能飙升至201吉瓦。黄仁勋曾坦言,1000亿美元项目的电力需求或将达到10吉瓦,”没有电,芯片只是昂贵的沙子”。

地缘政治的”反作用力”

美国对华芯片出口管制,迫使中国加速自研(华为昇腾、寒武纪、摩尔线程)。2025年,中国AI芯片国产化率突破40%,国产算力生态(沐曦、摩尔线程开源)正在形成”去英伟达化”的平行体系。这种”技术脱钩”可能削弱英伟达的全球垄断地位。

开源生态的”围攻”

PyTorch、HuggingFace、DeepSeek等开源力量,正在降低对英伟达专有工具的依赖。当模型训练和推理可以在多种硬件上高效运行时,CUDA的护城河将被侵蚀。英伟达对此的回应是”开源部分工具,锁定核心算力”,但长期来看,开放与控制的平衡难以把握。

六、从”芯片供应商”到”AI基础设施运营商”

英伟达的双布局,标志着其战略定位的根本转变:从”卖芯片的”进化为”AI基础设施运营商”。

Earth-2和投资OpenAI,分别代表了”物理世界数字化”和”数字世界智能化”两个方向。当这两个方向交汇,英伟达将掌控AI时代的”水电煤”,算力是电力,数据是水源,模型是燃气。

这种掌控不是通过垄断某一项技术,而是通过生态绑定、标准制定、资本渗透的复合手段,让全球AI产业”自愿”进入其轨道。正如黄仁勋所言:”我们正处于AI的iPhone时刻”,而英伟达,正在努力成为那个”苹果”,甚至比苹果更底层,因为苹果至少还需要台积电代工,而英伟达本身就是AI时代的”台积电+苹果+运营商”。

核心命脉的争夺,最终是生态位高低的争夺。当其他厂商还在比拼芯片性能时,英伟达已经在定义AI如何理解世界(Earth-2)、如何生成智能(OpenAI)。这种”降维打击”的能力,才是其真正的护城河。

Aiii人工智能创研院(Aiii.org.cn)精选文章《英伟达双布局:Earth-2气象模型+投资OpenAI,如何掌控全球AI核心命脉?》文中所述为作者独立观点,不代表Aiii人工智能创研院立场。如有侵权请联系删除。如若转载请注明出处:https://www.aiii.org.cn/175.html

微信公众号

微信公众号  微信小助理

微信小助理